こんにちは!Office SASです。

所得税の基礎控除ってよく聞くけど、「配偶者控除と配偶者特別控除の違いは?」「よく条件がわからない?」「いくら控除できるの?」なんて疑問を持っていませんか?

そんなアナタのために、所得税の配偶者控除と配偶者特別控除について解説します。

この記事は以下のような人におすすめ!

- 配偶者(特別)控除を貰えるのか知りたい

- 配偶者(特別)控除がいくらなのか知りたい

- 会社員や個人事業主の控除の取扱いを知りたい

配偶者控除・配偶者特別控除は、正しく理解していないと本来受けられる控除を逃してしまう可能性がある重要な制度です。

本記事では、FP(ファイナンシャルプランナー)の視点から、

会社員や個人事業主の方に向けて配偶者控除と配偶者特別控除の違い、条件、控除額をわかりやすく解説します。

それではどうぞ!

配偶者控除と配偶者特別控除とは?【目的と条件】

配偶者控除と配偶者特別控除は、納税者の経済的負担を軽減し、扶養する配偶者の生活を保障するための制度です。実際に控除を受けるためには、以下の条件を満たす必要があります。

- 納税者本人(控除を受ける人)の合計所得金額が1,000万円以下である

- 納税者本人と生活を一にする配偶者を扶養している(婚姻関係が必須)

- 配偶者が青色事業専従者として給与を受けていない、または事業専従者ではない

- 配偶者の合計所得金額が58万円以下、または58万円超133万円以下である

合計所得金額1,000万円を超える納税者は、配偶者(特別)控除を受けられません。

また、配偶者(特別)控除を受けるためには、配偶者と民法上の婚姻関係があることが必須です。社会保険の判定と違って、内縁関係では認めれませんので注意してください。

配偶者控除と配偶者特別控除の違いは?【控除額の早見表】

配偶者控除と配偶者特別控除の違いは、配偶者の合計所得金額の条件にあります。具体的には、控除額の早見表を使って、「配偶者控除と配偶者特別控除のどちらか」「控除金額はいくらか」を判定します。

あなたの合計所得金額が800万円以下で、配偶者の合計所得金額が90万円であった場合の判定は以下のとおりです。

- 配偶者の合計所得金額が90万円なので「配偶者特別控除」に該当する

- あなたの合計所得金額が800万円なので「控除額38万円」を受けられる

なお、近年めまぐるしく所得控除の改正が行われているため、

配偶者(特別)控除を判定するときは、最新(申告年度)の控除額の早見表を使って判定するようにしてください。

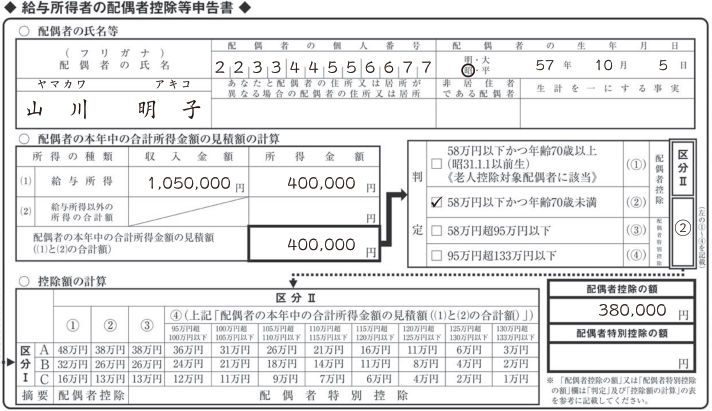

給与所得者の配偶者控除等の申告方法【年末調整】

給与所得者は、会社の年末調整で配偶者控除または配偶者特別控除を申告します。具体的には、給与所得者の配偶者控除等申告書に必要事項を記入して会社に提出すれば完了です。

控除額の計算の早見表「区分Ⅰ」と「区分Ⅱ」は、以下のとおりの意味を表します。

縦軸「区分Ⅰ」は、納税者本人の合計所得金額を表します。

A「合計所得金額900万円以下」、B「合計所得金額900万円超950万円以下」、C「合計所得金額950万円超1,000万円以下」を意味します。

横軸「区分Ⅱ」は、配偶者の合計所得金額を表します。

配偶者の合計所得金額から配偶者控除等の控除額を判定して、右記の「配偶者控除の額」または「配偶者特別控除の額」に金額を記入したら申告書の作成は完了です。

給与所得者の配偶者控除等申告書の提出後は、経理担当者によって年末調整の計算がなされて、最終的には所得税が還付されます。

個人事業主の配偶者控除等の申告方法【確定申告】

個人事業主は、確定申告書で配偶者控除または配偶者特別控除を申告します。ステップ1から3の手順で作業を進めて、最終的に確定申告書を税務署に提出すれば完了です。

- ステップ1「確定申告書から合計所得金額を確認する」

- ステップ2「配偶者控除等の控除早見表から控除金額を判定する」

ステップ1で確認した「あなた(納税者)の合計所得金額」と「配偶者の合計所得金額」から配偶者控除等の金額を判定します。

- ステップ3「㉕欄に配偶者控除または配偶者特別控除を記入する」

実務の現場では、会計ソフトで確定申告書を作成するため、自分で配偶者控除や配偶者特別控除の判定はしません。

ほとんどの会計ソフトが、配偶者の所得情報を入力すると自動で配偶者控除や配偶者特別控除を計算入力してくれるからです。

個人事業主の方は、現在お使いの会計ソフトの仕様に従って配偶者控除等の処理を行うようにしてください

個人事業主は「会計ソフト」で正確な所得を計算しよう!

個人事業主は、「売上-経費=所得」の計算式で事業所得を算定します。配偶者控除や配偶者特別控除を正しく判定するには、正確な所得計算が前提条件になるのです。

売上・経費・所得を間違えると、以下の問題につながります。

- 控除額がズレる

- 税額が変わる

- 追徴課税のリスク

これらの問題を未然に防ぐ有効な手段は、クラウド会計ソフトの導入です。

クラウド会計ソフトは、日々の取引を自動で集計して確定申告書まで作成できるため、基礎控除を含めたすべての控除を正確に反映できます。

まだ、導入していない個人事業主の方は、ぜひ検討してみてください。

まとめ:配偶者控除等を理解してムダな税金を払わないように!

配偶者控除と配偶者特別控除は、納税者の経済的負担を軽減し、扶養する配偶者の生活を保障するための制度です。

配偶者控除や配偶者特別控除を正しく理解して、

ムダな税金を払わないためには、以下のポイントを押さえておきましょう!

この記事で一番大事なポイント!

- 納税者本人の合計所得金額が1,000万円以下であること

- 配偶者の合計所得金額に応じて「配偶者控除」または「配偶者特別控除」が受けられる

- 配偶者控除や配偶者特別控除は、最新の「控除額の早見表」を使って判定すること

- 会社員は年末調整、個人事業主は確定申告で申告すること

個人事業主の場合は、配偶者控除等の判定の前提となる「所得金額の計算」がとても重要になります。売上や経費の入力ミスがあると、控除額がズレたり、税額が変わるリスクがあるからです。

正しい計算によりムダな税金を払わないためにも、クラウド会計ソフトの導入を検討してみてください。