社長給与を決める時は、社長と会社にどれだけお金(キャッシュ)を残せるか?

その視点がとても重要であり、その対応策を節税対策といいます。

節税対策で役員報酬を決める際には、社長給与と会社利益のバランスを見る必要がある。

給与と利益のバランスを見極めて、どれだけキャッシュが残るかシュミレーションします。

シュミレーション結果、多くのキャッシュが残るポイントが節税効果が高い役員報酬となる。

多くのキャッシュが残るポイントとは、社長給与と会社利益の手取額の合計を意味します。

その手取額合計が最も多くなるように役員報酬を決めていくのです。

具体的に役員報酬を決めるシュミレーションでは次の2つに注目する。

- 1年間の会社利益を計画すること(社長の給与と社保は除外)

- 手取額が最大化するポイントを見極めて役員報酬を決める

会社利益を計画することで、年間の「会社利益案」が確定する。

会社利益案がシュミレーションの出発点になり、社長給与と会社利益のバランスを見極める。

その結果、手取額が最大化するポイント、つまり、節税効果が高い役員報酬を決定します。

給与と利益の手取額の最大化=最も節税効果が高い

今回の記事では「社長と会社にどれだけキャッシュを残せるか?」に注目して、節税対策として役員報酬を決めていく手法を考察します。

社長給与と会社利益のバランスが必要な理由

個人と法人とでは、お財布の数が異なります。

個人の場合は、社長と事業でお財布はひとつである。

したがって、社長給与という考え方はありません。

法人の場合は「社長のお財布」と「会社のお財布」と、ふたつのお財布が存在する。

つまり、社長給与と会社利益という2つのお財布があるのです。

個人はひとつのお財布に、多くのキャッシュを残すように節税対策すればよい。

しかし、法人ではお財布が2つもあるので、個人と同じようにはいきません。

したがって、社長給与と会社利益のバランスを考えて節税対策することが要求される。

社長のお財布にも、会社のお財布にも、多くのキャッシュを残さなくてはならないのです。

実際のシュミレーションでは、社長給与と会社利益のバランスを見ながら、ふたつのお財布が最もキャッシュが残る役員報酬を選択します。

会社の利益計画を立案

前年の実績を参考にして、当期の増減予測を加味して、会社の年間利益の計画を立てましょう。

会社の利益計画では、社長の給与と社会保険料をあらかじめ利益から除外すること。

それが会社の年間利益を計画する時の注意点です。

なぜ、会社の利益計画が重要か分かりますか?

それは、会社利益の中から社長給与が発生するからです。

赤字であった場合は、社長に支払う給与が捻出できませんよね。

また、会社利益以上に社長給与を取ってしまうと、会社が赤字になります。

したがって、会社利益がどの程度になるのか、あらかじめ予測する必要があるのです。

年間の会社利益が把握できたら、後に説明するシュミレーションで役員報酬を決めます。

社長給与と会社利益の手取額を最大化

手取額の最大化とは、最も多くのキャッシュが手元に残る状態である。

そして、その状態は最も節税効果が高い手取額でもあります。

給与と利益の手取額の最大化=最も節税効果が高い手取額

最も節税効果が高い手取額をシュミレーションで探すのですが、その際に影響を与える項目がある。

- 法人税

- 所得税

- 住民税

- 社会保険料

※ 社会保険料は労使折半であるので、社長給与と会社利益の両方に影響を及ぼします。

社長給与と会社利益の両方から見て、この税金と保険料のバランスが最も有利な状態。

その状態が「給与と利益の手取額の最大化=最も節税効果が高い手取額」になります。

それでは次の項目で、実際にシュミレーションしてみます。

会社の年間利益案を基準にして、最も節税効果が高い役員報酬を見つけてみましょう。

社長給与と会社利益のシュミレーション

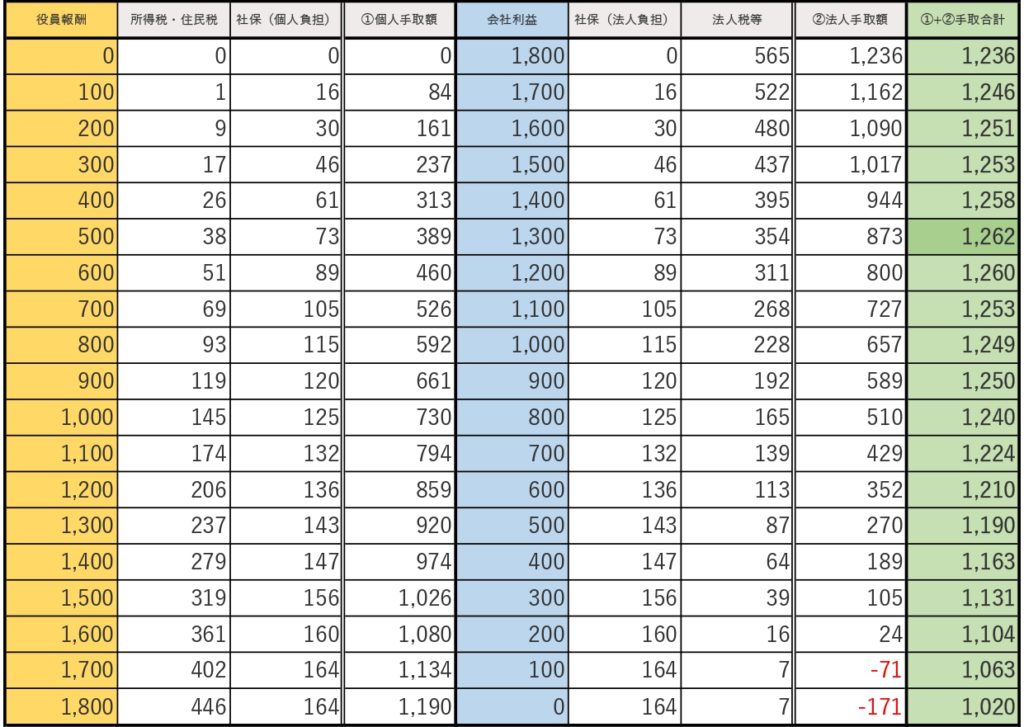

会社利益1,200万円のケース

最も節税効果が高い手取額は、役員報酬300万円だと判明

【円単位:万円】

- 所得控除は、社会保険料控除と基礎控除のみ

- 社会保険料は「所在地:東京都、年齢:40歳から64歳まで」で試算

- 上記のシュミレーションは、参考であることをご理解ください。

会社利益1,800万円のケース

最も節税効果が高い手取額は、役員報酬500万円だと判明

【円単位:万円】

- 所得控除は、社会保険料控除と基礎控除のみ

- 社会保険料は「所在地:東京都、年齢:40歳から64歳まで」で試算

- 上記のシュミレーションは、参考であることをご理解ください。

会社利益2,400万円のケース

最も節税効果が高い手取額は、役員報酬500万円だと判明

【円単位:万円】

- 所得控除は、社会保険料控除と基礎控除のみ

- 社会保険料は「所在地:東京都、年齢:40歳から64歳まで」で試算

- 上記のシュミレーションは、参考であることをご理解ください。

会社利益3,000万円のケース

最も節税効果が高い手取額は、役員報酬500万円だと判明

【円単位:万円】

- 所得控除は、社会保険料控除と基礎控除のみ

- 社会保険料は「所在地:東京都、年齢:40歳から64歳まで」で試算

- 上記のシュミレーションは、参考であることをご理解ください。

社長給与(役員報酬)の注意事項

定期同額給与制度の利用は必須

定期同額給与とは「役員の給与は毎月同じ金額を支給しなさい」という制度である。

毎月・同額・支給のルールを必ず守らなくてならない。

以前は、事業年度中でも自由に役員報酬を変更できた。

しかし、役員報酬を利益調整に利用し納税回避する会社が増えました。

そのような背景を是正するために税制改正して、定期同額給与制度ができました。

定期同額給与には、役員報酬を改定する時のルールが定められている。

そのルールを守らないで役員報酬を改定すると、会社の経費として認められなくなります。

ルールを守らず改定した役員報酬の差額部分は、損金不算入として経費にならない。

実際に役員報酬を改定したい場合は、次の条件理由を守る必要があります。

- 事業年度開始日から3ヶ月以内に改定

- 役員の職制上の地位変更、役員の職務内容の重大な変更などによる改定

- 経営状況が著しく悪化したことによる改定

上記1の理由は、毎年の定められた期間内であれば、役員報酬を改定できるルールです。

上記1の理由の参考例

<問題>

事業年度が4月1日から3月31日までの場合、役員報酬を改定できる期間は?

<回答>

4月1日から6月30日までの間であれば役員報酬が改定できる。

なお、上記2と3の理由で役員報酬を改定する場合は、税理士と相談することは必須である。

役員報酬を改定する場合は、必ず株主総会での決議が必要となります。

株主総会で役員報酬を改定する

役員報酬の金額を改定する場合は、株主総会の決議が必要である。

決算確定後に業績に応じて、次年度の役員報酬を改定をする会社が多いでしょう。

その際は「事業年度開始日から3ヶ月以内に改定」のルールが適用されます。

具体的には、事業年度開始日から3ヶ月以内に定時株主総会を開催する。

そこで、「決算報告の承認」と「役員報酬の改定」の決議が諮られることが多い。

役員報酬の改定決議では「誰にいくらの役員報酬を支給するか」を明確にして承認を得ます。

議事録の参考例

議案 役員報酬月額決定の件

議長は、〇〇年〇月分より役員報酬を下記の通りにしたい旨を述べ、慎重協議した結果、全員一致をもって、これを可決確定した。

記

| 役職名 | 氏名 | 役員報酬額 |

| 代表取締役 | 〇〇 〇〇 | 〇〇円 |

| 取締役 | 〇〇 〇〇 | 〇〇円 |

| 取締役 | 〇〇 〇〇 | 〇〇円 |

合同会社の場合は株主総会がありません。

株主総会議事録の代わりに、同意書又は決議書という形式で議事録を作成しましょう。

作成した議事録は税務調査に備えて会社に保管すること。

役員報酬が支給できない場合

実際の経営では「資金繰りの悪化」や「経営状況の悪化」で役員報酬が支給できないこともある。

しかし、定期同額給与ルールで、むやみに役員報酬の改定ができません。

そのような場合の対処法として、2つの方法が挙げられる。

1.資金繰りの悪化に伴い役員報酬が支給できない場合

役員報酬の改定は難しいので、役員報酬の支給額を借入金に振り替える。

この対処法は、役員報酬を支給したと同時に、会社に全額を貸したことになる。

したがって、原則的には定期同額給与のルールには抵触しません。

役員報酬の支給額を借入金に振り替える仕訳例は次のとおりになる。

| 勘定科目(借方) | 金額 | 勘定科目(貸方) | 金額 |

|---|---|---|---|

| 役員報酬 | 〇〇 | 短期借入金 | 〇〇 |

| 預り金(所得税) | 〇〇 | ||

| 預り金(住民税) | 〇〇 | ||

| 預り金(社保料) | 〇〇 |

上記の仕訳とおりに、所得税・住民税・社会保険料の負担は残ります。

決算期までに資金繰り悪化が改善されない場合は、決算確定後の定時株主総会で役員報酬を改定する流れになる。

2.経営状況の悪化に伴い役員報酬が支給できない場合

経営状況が著しく悪化したと認められる場合は、定期同額給与のルールが適用される。

したがって、臨時株主総会の改定決議を経て、役員報酬を減額する対処法が採用できます。

経営状況が著しく悪化したと認められるかは、税理士と相談して決まります。

仮に税理士から認められないと判断されたら、上記1の対処法を利用するしかありません。

社長給与の決め方のまとめ

会社利益と社長給与の手取額を最大化すると、社長給与は低くなる傾向がある。

これは個人よりも、法人の税率の方が有利なため、会社に多く手取額が残るからです。

実際の運用では「最も節税効果が高い役員報酬」を基準に適切な社長給与を考えてみましょう。

そして、役員報酬を決めた後は、定期同額給与のルールを守り慎重な運用が肝要になります。

税理士ドットコム

あなたに合った税理士を探すための必勝サイト!無料で使える税理士ドットコム♪

コーディネーターが最適な税理士を何度でも紹介してくれます♪

完全無料でご利用できます★登録税理士が全国で6,000名以上★税理士報酬の引下げ実績70%以上★上場企業が運営しているので安心★

これであなたも大変な税理士探しから解放です!