こんにちは!Office SASです。

扶養控除って聞いたことはあるけど、「条件や対象者が正直よくわからない…」「家族を扶養しているけど、ちゃんと控除できているか不安…」なんてお悩みを抱えていませんか?

そんなアナタのために、所得税の扶養控除について解説します。

この記事は以下のような人におすすめ!

- 扶養控除の対象になる家族を知りたい

- 実際に扶養控除額がいくらか知りたい

- 会社員と個人事業主の控除の取扱いを知りたい

扶養控除は、会社員や個人事業主が正しく申告すれば、毎年数万円の節税につながる制度です。

本記事では、FPの視点から節税につながるように、扶養控除の条件・対象親族・控除額・申告方法までをわかりやすく解説します。

それではどうぞ!

所得税の扶養控除とは?【目的】

扶養控除は、家族を養う納税者の経済的負担を軽減し、生活を支援するための重要な制度です。納税者が扶養する家族は控除対象扶養親族と呼ばれ、その範囲は次のとおりになります。

6親等以内の血族

3親等以内の姻族

- 1親等:父母、子

- 2親等:祖父母、孫、兄弟姉妹

- 3親等:曾祖父母、曾孫、叔父(伯父)・叔母(伯母)

- 4親等:高祖父母、玄孫、いとこ、甥・姪の子

- 5親等:高祖父母の父母、来孫、いとこの子

- 6親等:はとこ、昆孫、玄姪孫

- 1親等:義父母(配偶者の父母)

- 2親等:義祖父母(配偶者の祖父母)、義兄弟姉妹(配偶者の兄弟姉妹)

- 3親等:義曾祖父母(配偶者の曾祖父母)、義甥・姪(配偶者の甥・姪)

控除対象扶養親族は、「6親等内の血族」と「3親等内の姻族」が対象です。

控除対象扶養親族の範囲は意外と広いので、扶養控除の条件を満たした扶養親族を漏らさず申告することにより、最大限の節税効果を得られるようになります。

なお、配偶者は、扶養控除を受けられません。

その代わりに、配偶者控除または配偶者特別控除といった所得控除の制度が利用できます。

扶養控除の控除対象親族【条件と控除額】

扶養控除を受けるためには、納税者が養う家族が「控除対象扶養親族の条件」を満たす必要があります。また、その条件を満たした場合は、扶養親族の年齢や区分に応じて控除額を判定しなくてはなりません。

控除対象扶養親族の条件

納税者が扶養控除を受けるためには、控除対象扶養親族の条件を満たさなくてはなりません。具体的な条件は、以下のようになります。

- 納税者本人と生計を一にしている16歳以上の親族(配偶者は除く)

- 青色事業専従者として給与を受けていない、または事業専従者ではない

- 合計所得金額が58万円以下

控除対象扶養親族に該当するかの可否は、原則、その年の12月31日時点で判定します。

ただし、年の途中で控除対象扶養親族が死亡した場合は、死亡時点で判定することになります。

扶養親族の区分と控除額

控除対象扶養親族の条件をクリアした納税者は、以下のように扶養親族の年齢や区分に応じて控除額を受けられるようになります。

| 扶養親族の年齢 | 区分 | 控除額 |

|---|---|---|

| 16歳未満 | 対象外 | - |

| 16歳以上19歳未満 | 一般の控除対象扶養親族 | 38万円 |

| 19歳以上23歳未満 | 特定扶養親族 | 63万円 |

| 23歳以上70歳未満 | 一般の控除対象扶養親族 | 38万円 |

| 70歳以上 | 老人扶養親族 | 58万円(同居老親等) 48万円(上記以外) |

16歳未満の子供は、対象外になります。納税者がすでに児童手当によって生活支援を受けているので、扶養控除による生活支援がストップするからです。

19歳以上23歳未満の特定扶養親族は、一般の控除対象扶養親族よりも控除額が優遇されます。これは、通常の生活支援に加えて、大学進学などの教育支援も含まれているからです。

扶養控除は、扶養親族の年齢に応じて区分(支援目的)も変わり控除額も増減します。

扶養控除を申告するときは、「あなたの扶養親族がどの区分に該当するのか」を正確に判定するようにしてください。

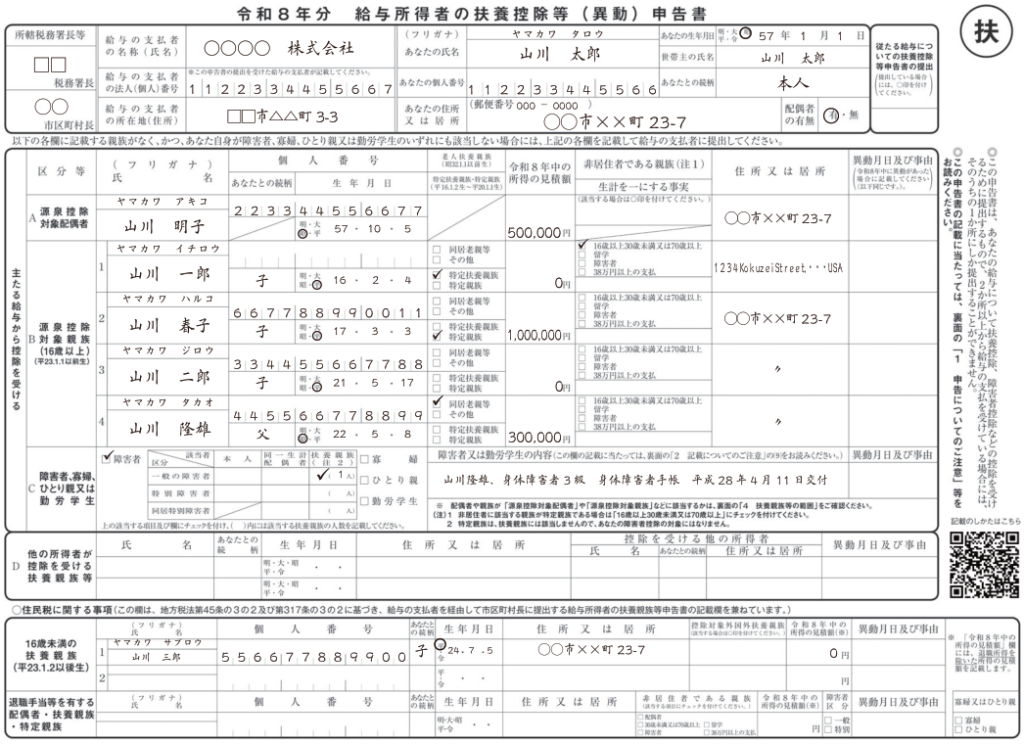

給与所得者の扶養控除の申告方法【年末調整】

給与所得者は、会社の年末調整で扶養控除を申告します。具体的には、給与所得者の扶養控除等(異動)申告書に必要事項を記入して会社に提出すれば完了です。

扶養控除の申告する給与所得者は、上記の申告書「B欄」に必要な情報を記入します。

具体的には、扶養親族の「氏名」「マイナンバー」「続柄」「生年月日」などのパーソナル情報を記入。さらに「扶養親族の区分」や「所得の見込額」などの扶養控除の判定情報も記入したら申告書の作成は完了です。

給与所得者の扶養控除等(異動)申告書の提出後は、

経理担当者によって年末調整の計算がなされて、納税者に対して所得税が還付される場合がほとんどです。

個人事業主の扶養控除の申告方法【確定申告】

個人事業主は、確定申告書で扶養控除を申告します。確定申告書の「第一表」と「第二表」に必要な情報を記入し、最終的に税務署に提出すれば申告は完了です。

- 確定申告書「第一表」の記入

㉓の金額欄には、扶養控除の合計額を記入。また、扶養控除の区分欄は、国外居住親族がいる場合に該当する数字を記入します。

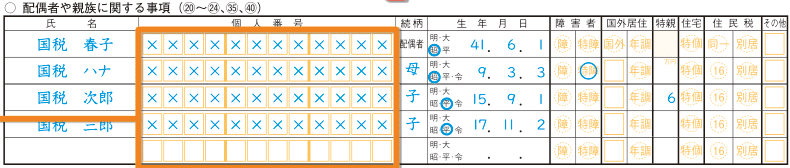

- 確定申告書「第二表」の記入

確定申告書「第二表」には、親族のパーソナル情報を記入します。

また、障害者や国外居住など、親族がおかれている状況に〇や数字を記入。どれにも該当しない場合は、何も記入しなくてOKです(ひとつも〇がつかない場合も多い)。

なお、実務の現場では、会計ソフトを使って確定申告書を作成する場合がほとんどです。

会計ソフトを導入している方は、会計ソフトのワークフローに従って処理するだけなので、悩まずに安心して作業を進められます。

まだ、導入していない個人事業主の方は、ぜひ検討してみてください。

所得税の扶養控除でよくある質問【注意点】

所得税の扶養控除でよくある質問をまとめます。

条件の「生計を一にする」の意味は?

扶養控除には「生計を一にする」という条件があります。生計を一にするとは、簡単にいうと納税者の稼いだお金で家族が暮らしている状態を意味します。

例えば、妻、子供、祖父母などの扶養親族が、父親が稼いだ給与の中から食費、家賃、学費などの生活費をまかなっていれば、生計を一にする状態だと言えるでしょう。

なお、納税者と扶養親族は、必ずしも同居する必要はありません。

別居していても「常に生活費の仕送りがある状態」であれば、生計を一にする状態だと判断されます。

夫婦共働きの場合はどちらで申告?

扶養親族は重複して扶養控除を申告できません。

夫婦共働きで両者に所得がある場合は、扶養控除が重複しないように申告します。

実務の現場では、夫婦の中で「所得が大きい人の方」に扶養控除を付けて申告するケースが多い。理由は、所得が大きくなると税率も高くなるので、扶養控除を利用して税負担を軽減させたいからです。

なお、扶養する子どもが2人いる場合などは、1人は夫の扶養親族、もう1人は妻の扶養親族にすることも可能。いろんなケースが想定できますので、税負担を軽減できるように最も有利な状態で扶養控除を申告するとよいでしょう。

国外に住む扶養親族の取扱いは?

海外に1年以上住んでいる親族は、「国外居住親族」と呼ばれ、扶養控除を受けるためには以下の条件を満たす必要があります。

| 年齢 | 条件 | 提出書類 |

|---|---|---|

| 16歳以上30歳未満 | - | ・親族関係書類 ・送金関係書類 |

| 30歳以上70歳未満 | ・留学生 | ・親族関係書類 ・送金関係書類 ・留学ビザ等 |

| ・障害者 | ・親族関係書類 ・送金関係書類 | |

| ・その年において38万円以上の生活費や教育費の送金を受けている者 | ・親族関係書類 ・送金関係書類 | |

| 70歳以上 | - | ・親族関係書類 ・送金関係書類 |

30歳以上70歳未満の国外居住親族は、2023年から原則として扶養控除の対象外となりました。

例外として、30歳以上70歳未満の国外居住親族が扶養控除を受けるには、上記に示した「留学生」「障害者」「38万円以上の送金」の条件の中からひとつの条件を満たす必要があります。

なお、実際に扶養控除を申告するときには、「親族関係書類」「送金関係書類」「留学ビザ」などの提出が求められます。

上記表のとおりに提出書類をまとめましたので参考にしてください。

年末調整の対象にならない納税者は?

給与所得者のうち年収2,000万円を超える人は、年末調整ではなく確定申告による手続きが必要になります。具体的には、以下の作業を行ってください。

| 記入箇所 | 記入内容 |

|---|---|

| 確定申告書第二表「配偶者や親族に関する事項」 | ・扶養親族の氏名 ・マイナンバー ・続柄 ・生年月日 など |

| 確定申告書第一表「所得から差し引かれる金額(扶養控除)」 | ・扶養控除額 |

詳しくは、前章「個人事業主の扶養控除の申告方法【確定申告】」の内容が参考になりますので、年収2,000万円超える給与所得者の方は、ご一読ください。

まとめ:扶養控除を正しく使って毎年の税負担を軽くしよう

扶養控除は、家族を養う納税者の生活支援や教育支援をするための制度。扶養親族がいる納税者は、毎年数万円単位の節税につながるケースも少なくありませんので、もれなく申告するようにしましょう。

扶養控除を正しく使って毎年の税負担を軽くするためには、以下のポイントを押さえておきましょう!

この記事で一番大事なポイント!

- 控除対象扶養親族の範囲は「6親等以内の血族」と「3親等以内の姻族」

- 控除対象扶養親族の条件①「納税者本人と生計を一にしている16歳以上の親族(配偶者は除く)」

- 控除対象扶養親族の条件②「青色事業専従者として給与を受けていない、または事業専従者ではない」

- 控除対象扶養親族の条件③「扶養親族の合計所得金額が58万円以下であること」

- 扶養控除額は、年齢による区分から実際に受けられる控除額を判定する

扶養控除は、「扶養親族の条件」や「控除額の判定」など、手続きに悩んでしまう個人事業主もいるかもしれません。

そのようなお悩みを抱えてる個人事業主の方は、クラウド会計ソフトの導入を検討してください。

扶養控除のお悩みは、クラウド会計ソフトで全て解決できます。