決算申告する際に税理士から財務諸表の説明を受けたことはないだろうか。

説明を受けてもピンとこない人も意外と少なくない。

この記事でわかること

- 財務諸表の役割

- 貸借対照表と損益計算書の違い

- 貸借対照表と損益計算書の読み方

経営を管理するために財務諸表の理解は必須だ。

これから貸借対照表や損益計算書を学びたい方のために、今回は財務諸表の読み方にまつわる情報をまとめた。

ひとつでも気になる方はぜひに最後まで読んでほしい。

きっと新しい発見があります。

財務諸表の役割

財務諸表とは?

財務諸表とは、会社の経営状況がまとまった報告書で主に2つの目的がある。

2つの目的とは...

- 利害関係者に対して経営状況を報告するため

- 財務諸表の結果を今後の経営に活用するため

この2つの目的のために貸借対照表と損益計算書がある。

実際の運用では、貸借対照表や損益計算書を月次・四半期・年次ごとに把握する。

それにより「経営状況を改善すること」「経営の信頼性を社外に示すこと」に活用される。

利害関係者とは、株主、債権者、税務署などの会社と利害がある者をいう。

貸借対照表と損益計算書の違い

財務諸表の代表的な報告書は貸借対照表と損益計算書があげられる。貸借対照表と損益計算書はそれぞれの役割に違いがある。

具体的には...

- 貸借対照表:一定時点の財政状態を知らせる役割

- 損益計算書:一定期間の経営成績を知らせる役割

もっと詳しく説明すると...

財政状態は会社の財産や借金の状況がわかる。

経営成績は会社の本業や副業の儲けがわかる。

貸借対照表と損益計算書を読むうえで、それぞれの役割がポイントなので覚えておきたい。

貸借対照表の読み方

貸借対照表の基礎知識

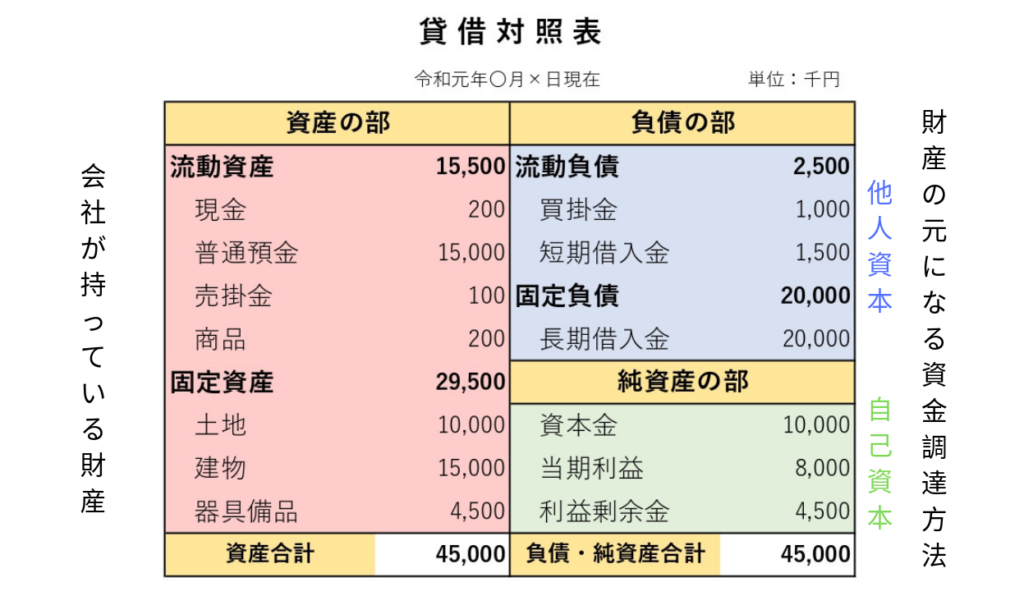

貸借対照表(たいしゃくたいしょうひょう)は、英語で Balance Sheet(バランスシート)と呼び、一般的にはB/Sの略称で呼ばれることが多い。

基礎知識1「貸借対照表の示す時は時点」

貸借対照表は、とある時点の財政状態を明らかにする会計報告書である。

具体的には...

期間ではなく時点であるので気をつけたい。

貸借対照表は時点で表すので「〇〇年〇月〇日現在」と日付が表記される。

貸借対照表は時点で表す会計報告書だと必ず覚えてほしい。

基礎知識2「借方と貸方とは?」

貸借対照表の「左側」と「右側」の欄はそれぞれ呼び方がある。

具体的には...

以下の用語は簿記でも頻繁に使われる呼び方だ。

- 左側=借方(かりかた)

- 右側=貸方(かしかた)

借方と貸方は、税理士と話すときも頻繁に使われる用語なので覚えておくと便利だ。

基礎知識3「貸借対照表の借方構成は?」

貸借対照表の借方は「資産の部」と呼ばれ、会社が所有する財産を表す。

具体的には...

資金調達した事業資金が「どの財産に使われたのか」を表す。

主な資産は以下のとおり。

- 流動資産:現金、普通預金、売掛金、商品

- 固定資産:土地、建物、器具備品

資産の部に「会社の財産」が計上されると覚えておきたい。

基礎知識4「貸借対照表の貸方構成は?」

貸借対照表の貸方は「負債の部」と「純資産の部」で構成され、財産の元になる資金調達方法を表す。

負債の部とは...

返済が必要な資金を「どのように調達したか」を表し他人資本と呼ぶ。

主な負債は以下のとおり。

- 金融機関の融資(借入金)

- 仕入代金のツケ(買掛金)

負債の部に「返済が必要な借金」が計上されると覚えておきたい。

純資産の部とは...

返済不要な資金を「どのように調達したか」を表し自己資本と呼ぶ。

主な純資産は以下のとおり。

- 投資者の出資金(資本金)

- 会社の当期利益(当期純利益)

- 利益内部留保額(利益剰余金)

純資産の部に「返済不要な企業価値」が計上されると覚えておきたい。

基礎知識5「借方と貸方は合計が一致する」

画像の貸借対照表を見ても承知のとおりに借方と貸方の合計は必ず一致する。貸借対照表が英語でバランスシートと呼ぶのは、借方と貸方の合計でバランスが取れるからだ。

具体的には...

貸借対照表の「資産の合計」と「負債・純資産の合計」が一致する。

その特徴を生かして企業価値を求めることができる。

貸借対照表から求める企業価値とは…

企業価値は純資産のことで、一般的には時価資産から負債を差し引いた純資産額をいう。

時価資産(財産)- 負債(借金)= 純資産(企業価値)

時価資産とは、金融資産や固定資産を時価評価した資産のこと。

貸借対照表の応用知識

応用知識では、実際に貸借対照表の読む際のポイントをまとめる。具体的には長期や短期といった視点で捉えて、いろんな指標をもちいて経営状態を判断する。

応用知識1「貸借対照表(借方)資産の部の読み方」

資産の部では、流動資産、固定資産、繰延資産の情報を読みとる。

具体的には...

- 流動資産:短期(1年以内)に現金化できる財産

- 固定資産:長期(1年以上)に渡り使用する財産

- 繰延資産:創業時や開業時の費用の未償却資産

資産の部は流動資産に注目しよう。

流動資産の中でも当座資産を把握するのがポイントだ。

当座資産は、現金、預金、売掛金、受取手形、有価証券などの即現金化できる資産であり、後述する当座比率の算定にもちいられる。

応用知識2「貸借対照表(貸方)負債の部の読み方」

負債の部では、流動負債、固定負債の情報を読みとる。

具体的には...

- 流動負債:短期(1年以内)に返済可能な負債

- 固定負債:長期(1年以上)に渡り返済する負債

負債の部は流動負債に注目しよう。

流動負債は、買掛金、支払手形、短期借入金、未払法人税等などの負債であり、後述する当座比率の算定にもちいられる。

応用知識3「貸借対照表(貸方)純資産の部の読み方」

純資産の部では、資本金、当期利益、利益剰余金の情報を読みとる。

具体的には...

- 資本金:投資者からの出資額

- 当期利益:当期に稼いだ純利益

- 利益剰余金:過去からの累積利益

純資産の部は利益剰余金に注目しよう。

利益剰余金は内部留保額を意味するので金額が増加すると経営が安定する。

また、純資産の部の合計額は後述する自己資本比率の算定にもちいられる。

応用知識4「貸借対照表を読み取るための指標」

貸借対照表の読み方で一番大切なのは、短期的な安全性や会社の健全性を指標にして判断することだ。

代表的な財務指標は...

- 当座比率:資金繰りの安全性を見る指標

- 自己資本比率:会社の健全性を見る指標

当座比率で短期的な資金繰りの安全性を判断する。

当座比率が低い場合は十分な返済資金の準備がなくなってくるので倒産リスクが高くなる可能性がある。

具体的には...

当座比率の大体の目役は以下のとおり。

- 当座比率が120%以上:優良水準

- 当座比率が90%以上:安全水準

- 当座比率が70%以下:危険水準

当座資産 ÷ 流動負債 × 100 = 当座比率

自己資本比率で長期的な会社の健全性を判断する。

自己資本比率が低い場合は借入に依存する財政状態であり、財務体質的に金融機関からも信用されにくいので資金調達が難しくなる可能性が高い。

具体的には...

自己資本比率は業界により違いがあるが大体の目安は以下のとおり。

- 自己資本比率が50%以上:超優良企業

- 自己資本比率が40%以上:倒産しにくい会社

- 自己資本比率が20%未満:黄色信号で危ない会社

純資産 ÷ 総資産 × 100 = 自己資本比率

損益計算書の読み方

損益計算書の基礎知識

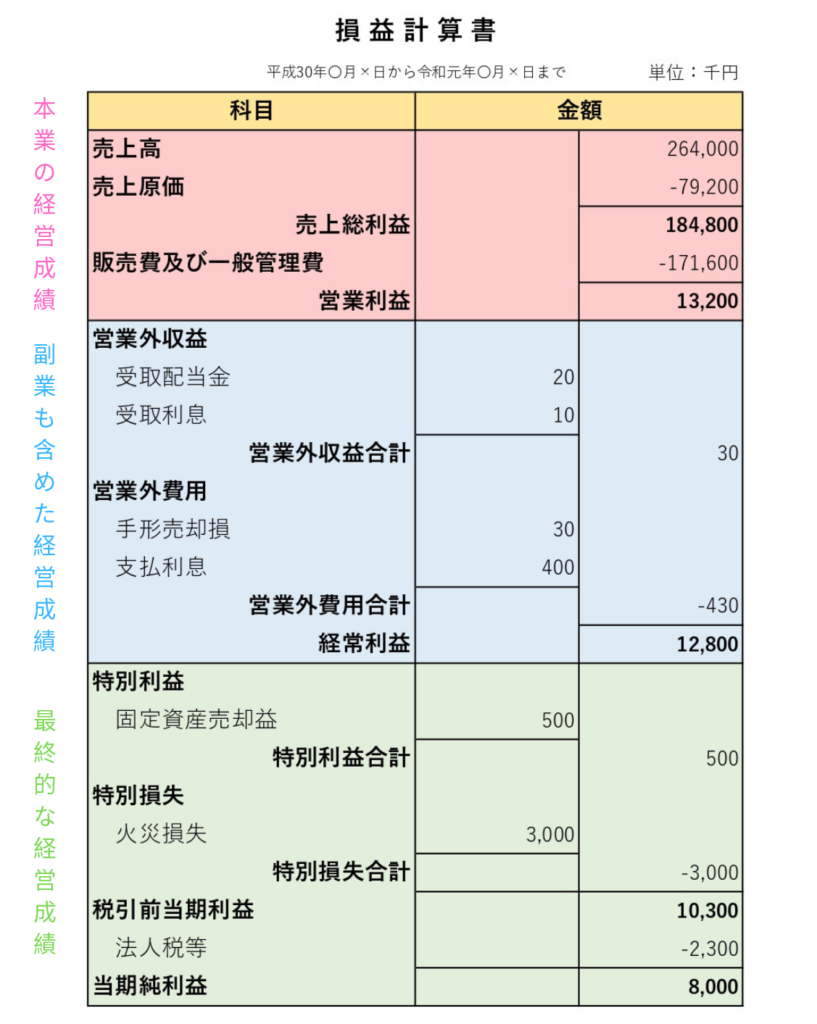

損益計算書(そんえきけいさんしょ)は、英語で Profit and loss statement(プロフィット・アンド・ロス・ステートメント)と呼び、一般的にはP/Lの略称で呼ばれることが多い。

基礎知識1「損益計算書の示す時は期間」

損益計算書は、一定期間の経営成績を明らかにする会計報告書である

具体的には...

時点ではなく、期間であるので気をつけたい。

損益計算書は期間を表すので「○○年〇月〇日から〇〇年〇月〇日まで」と日付が表記される。

損益計算書は期間で表す会計報告書だと必ず覚えてほしい。

基礎知識2「損益計算書の売上総利益の構成」

損益計算書の売上総利益は、売上高、売上原価、売上総利益で構成され、本業の商品力だけでどれだけ儲けたかを表す。

具体的には...

- 売上高:本業の商品販売によって稼いだ金額

- 売上原価:販売した商品の用意に費やした金額

- 売上総利益:本業の商品力で稼いだ儲け(通称、粗利益)

売上総利益の求め方は?

売上高 - 売上原価 = 売上総利益(粗利益)

基礎知識3「損益計算書の営業利益の構成」

損益計算書の営業利益は販売管理費で構成され、本業の営業力を含めてどれだけ儲けたかを表す。

具体的には...

- 販売管理費:売上高を得るために費やした営業資金

- 営業利益:本業の営業力も含めた儲け

売上総利益の求め方は?

売上総利益 - 販売管理費 = 営業利益

基礎知識4「損益計算書の経常利益の構成」

損益計算書の経常利益は営業外収益と営業外費用で構成され、本業以外の財務力(副業)を含めてどれだけ儲けたかを表す。

具体的には...

- 営業外収益:本業以外の財務力で得た稼ぎ

- 営業外費用:本業以外で費やした財務資金

- 経常利益:本業以外の財務力を含めた儲け

経常利益の求め方は?

営業利益 - 営業外収益 + 営業外費用 = 経常利益

基礎知識5「損益計算書の当期純利益の構成」

損益計算書の当期純利益は、特別利益、特別損失、税引前当期利益で構成され、最終的にどれだけ儲けたかを表す。

具体的には...

- 特別利益:本業以外で突発的に発生した稼ぎ

- 特別損失:本業以外で突発的に発生した支出

- 税引前当期利益:本業、副業、その他をトータルした儲け

- 当期純利益:法人税等を差し引いた最終的な儲け

当期純利益の求め方は?

(経常利益 + 特別利益 - 特別損失) - 法人税等 = 当期純利益

損益計算書の応用知識

応用知識では、実際に損益計算書を読む際のポイントをまとめる。具体的には各利益の性格を踏まえ、それぞれの売上高利益率をもちいて経営成績を判断する。

応用知識1「損益計算書の売上総利益の読み方」

売上総利益(粗利益)は、売上総利益率を算定して本業の商品力を読みとる。

具体的には...

売上総利益率が高いほど「利益の大きい商品=付加価値の高い商品」を販売している。

逆に数値が低い場合は、薄利多売など利益を下げて販売していることがわかる。

売上総利益率の求め方は...

売上総利益 ÷ 売上高 ×100% = 売上総利益率

売上総利益率を比較するときは業界または自社の過去データと比較して、問題があれば商品力の改善に努める。

応用知識2「損益計算書の営業利益の読み方」

営業利益は、売上高営業利益率を算定して本業の営業力の収益性を読みとる。

具体的には...

売上高営業利益が高いほど「会社が本業で稼げる力=会社の収益力」が強い。

逆に数値が低い場合は、販売管理費の投資が売上増加に寄与できていない。

売上高営業利益率の求め方は...

営業利益 ÷ 売上高 ×100% = 売上高営業利益率

売上高営業利益率を比較するときは業界または自社の過去データと比較して、問題があれば販売管理費の見直しが必要だ。

応用知識3「損益計算書の経常利益の読み方」

経常利益は、売上高経常利益率を算定して本業以外の副業も含む収益性を読みとる。

具体的には...

売上高経常利益率が高いほど「副業も含めたトータルの企業収益力」が強い。

逆に数値がマイナスになる場合は、収益の増加や費用の抑制などの改善が必要だ。

売上高営業利益率の求め方は...

経常利益 ÷ 売上高 ×100% = 売上高経常利益率

売上高経常利益率は一般的に4%以上あれば優良な経営成績だと言われている。

応用知識4「損益計算書の税引前当期利益の読み方」

税引前当期利益は、特別利益と特別損失の内容を読みとる。

具体的には...

- 特別利益:土地や建物などの固定資産の売却益を読み取る。

- 特別損失:災害発生などの突発的な損失を読み取る。

特別利益と特別損失でわかることは...

特別利益は、固定資産売却益などが赤字や資金繰りの補填に充当されたと読み取れる。

特別損失は、突発的な災害などが会社経営にどのように影響を与えたかを読み取れる。

突発的な事象の対応や損害が会社経営に与えた影響を読み取ろう。

応用知識5「損益計算書の当期純利益の読み方」

損益計算書で確定した当期純利益を把握して、貸借対照表の純資産に計上された内部留保額を読みとる。

具体的には...

当期純利益は貸借対照表の純資産に当期利益として内部留保される。

会社の財政状態により内部留保額をどう使うのかを判断する。

内部留保額は経営の安定化や企業成長のための再投資に活用される。

財務諸表の読み方のまとめ

貸借対照表の役割は会社の財政状態を報告することだ。

基礎知識では資産、負債、純資産の役割を理解し、応用知識で当座比率や自己資本比率を分析して財政状態の改善に役立てよう。

損益計算書の役割は会社の経営成績を報告することだ。

基礎知識では5つの利益の役割を理解し、応用知識で売上総利益率や売上高営業利益率などを分析して経営成績の改善に役立てよう。

財務諸表の2つの会計報告書を上手に活用して経営改善につなげたい。

最後に財務諸表を正確に分析するにはfreee会計がオススメだ。

この記事で解説した内容を初めとして、多種多様なレポートで経営状況の把握できます。

安心した会計処理と健全な会社経営はfreee会計を上手に活用しよう。

法人のfreee会計

![]()

起業したての法人や中小企業の必勝ソフト!経理はfreee会計におまかせ♪![]()

作業の効率化とクラウドの強みを活かしたクラウド会計ソフトです。

経費レシートはスマホ撮影で自動入力★銀行口座やクレジットカードの明細はデータ連携で取り込み可★クラウドだから会社・家・外出先どこでも経理が可能★クラウド上で管理するからデータが消える心配なし★

これであなたも大変な経理作業から解放です!