法人設立初年度に青色申告の承認手続きする会社がほとんどだ。

正直「青色申告の承認手続き」といってもピンっとこない人も多いだろう。

今回、この記事でわかることは…

- 青色申告の簡単な概要と導入の流れ

- 青色申告のメリットとデメリット

- 青色申告承認申請書の取得と書き方

- 申請書の提出時に気をつけること

以上のとおり「青色申告の承認手続き」にまつわる必要な知識をまとめた。

ひとつでも気になれば、ぜひに最後まで読んでほしい。

きっと新しい発見があります。

法人が青色申告するには?

青色申告の承認手続きの概要

法人税の「確定申告」や「中間申告」を青色申告書で提出することを税務署に認めてもらう手続きだ。

具体的には…

税務署に「青色申告の承認申請書」を提出して承認を受ける。

設立初年度に「法人設立届出書」と合わせて提出する法人がほとんどだ。

青色申告の承認を受ける目的は、様々なメリット(特典)の恩恵を受けるため。

青色申告の承認申請までの流れ

青色申告の導入までの流れを解りやすく3つのステップにまとめた。

step

1青色申告のメリットとデメリットを知ろう!

step

2法人の青色申告の承認申請書に記入しよう!

step

3法人の青色申告の承認申請書を提出しよう!

- ステップ1「メリットとデメリットの把握」で導入判断する。

- ステップ2「青色承認承認申請書の取得と書き方」を学ぶ。

- ステップ3「申請書の提出で気をつけること」を確認する。

青色申告のメリットとデメリットを知ろう!

法人の青色申告のメリット

青色申告の主なメリットを4つにまとめた。

メリット1「欠損金(赤字)を繰越控除できること」

過去から繰越された赤字を当期利益と相殺できる制度だ。

具体的には...

欠損金の繰越控除には2つのメリットがある。

決算で赤字が発生したときは10年間を上限に繰越しができる。

過去の赤字と当期利益の相殺により法人税の負担を軽減できる。

欠損金とは、法人税を課税すべき所得金額が赤字の状態であること。

メリット2「欠損金(赤字)の繰戻し還付できること」

当期利益が赤字だった場合、前期に納付した法人税を還付してもらえる制度だ。

さらに詳しく

上記の記事で「欠損金の繰戻し還付」について詳しく解説した。

メリット3「少額減価償却資産の取得価額の損金算入」

中小企業者に限り取得価格30万円未満の減価償却資産を一括で経費化できる制度だ。

具体的には...

メリットは一括経費化による法人税の負担軽減にある。

特に設立初年度の法人は、減価償却資産を購入する頻度が高いので、一括経費化による法人税の負担軽減は資金繰り的にありがたい。

少額減価償却資産で気をつけること。

1年間で一括経費化できる上限は300万円までなので、これを超える場合は気をつけたい。

また、取得した年度に資産を使用しないと一括経費にできないので気をつけたい。

少額減価償却資産は令和4年3月31日まで適用される時限立法である。期限が到来したら延長されているか否かを必ず確認したい。

メリット4「特別償却と税額控除が利用できること」

特定の資産などを購入した場合に一定金額を上限にして特別償却や税額控除ができる制度だ。

さらに詳しく

上記の国税庁HPから対象になる特定資産などを確認できるが、内容が難しいので気になる人だけ読んでもらいたい。

法人の青色申告のデメリット

青色申告の主なデメリットを3つにまとめた。

デメリット1「会計処理が複雑になること」

青色申告法人は複式簿記で帳簿を作成しなければならない。

具体的には...

仕訳帳や総勘定元帳を作成して、申告の際には貸借対照表と損益計算書も提出する。

また、帳簿を作成するには簿記知識を要する。

複式簿記による複雑な帳簿作成が必要なので手間がかかるのがデメリットだ。

デメリット2「税理士費用が増えること」

自社で帳簿作成ができないときは、税理士に依頼するのが一般的だ。

具体的には...

税理士に帳簿入力のオプション料金を支払って作業をしてもらう。

税理士に作業をしてもらうために、毎月、会計書類を送らなければならない。

税理士のオプション料金や書類の送料など経費負担の増加がデメリットだ。

デメリット3「帳簿の保存期間が長いこと」

会計帳簿や領収書・請求書などの信憑書類には保存期間の定めがある。

具体的には...

原則、帳簿や信憑書類の保存期間は7年間だ。

青色申告法人は「欠損金の繰越控除」の兼ね合いから保存期間が10年と長期になる。

保存期間が長期で保管スペースの確保も必要なので管理面でのデメリットが大きい。

デメリット解消「会計freeeを活用しよう!」

会計freeeを活用することで青色申告の面倒なデメリットを大幅に解消できる。

具体的には...

- 簿記が解らなくても複式簿記で帳簿作成できる

- 自社経理なので税理士の費用負担を軽減できる

- クラウド会計なので税理士と連携がとりやすい

スマホアプリで簡単に経費精算できるのも魅力

法人の青色申告の承認申請書に記入しよう!

青色申告の承認申請書の入手方法

青色申告の承認申請書は国税庁のホームページから入手できる。

- 下記リンクからPDF形式の届出書をプリントアウトする

- この記事の書き方を参考に必要事項を記入して押印する

- 書き終えた届出書を印刷してコピーを控え用として使う

青色申告の承認申請書の記入方法

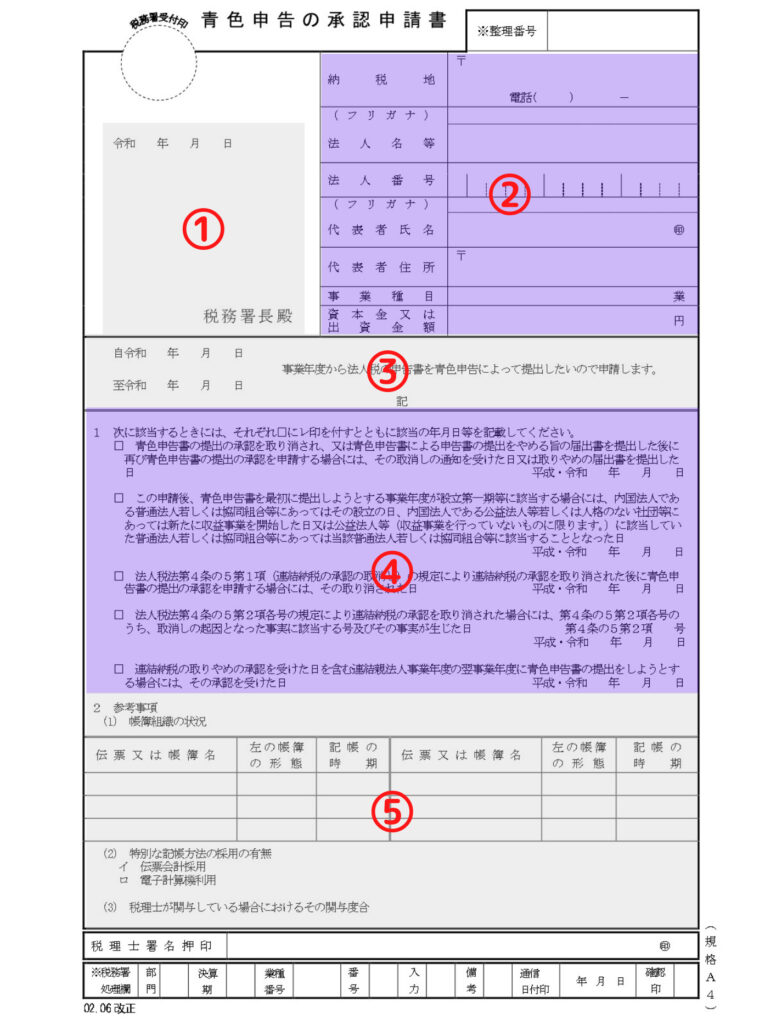

青色申告の承認申請書を記入するうえで5つの項目に分けて詳細を解説する。

① 提出日と提出先の記入

提出日

税務署に提出する年月日を記入する。

提出先

本店所在地を管轄する税務署名を記入する。

② 会社情報の記入

法人名等

法人の名称とフリガナを記入する。

納税地

履歴事項証明書に記載された「本店所在地」を記入する。

代表者氏名

名前とフリガナを記入する。会社の代表者印の押印を忘れないように。

代表者住所

自宅住所を記入する。

事業種目

履歴事項証明書に記載された事業目的のうち「主な事業」の種目を記入する。例えば、卸売り業など。

資本金又は出資金額

履歴事項証明書に記載された「資本金の額」を記入する。

会社情報を変更登記した場合は、必要な税務手続きのうえ最新の情報で記入が必要だ。

③ 青色申告を開始する事業年度を記入

青色申告を開始したい事業年度を記入する。(提出期限から青色申告の開始年度を決めること)

④ 申請書提出時の状況をを記入

新設法人はチェック欄の上から2つ目「この申請後、青色申告書を最初に提出しようとする事業年度が...」の項目に✓を入れて設立日を記入する。

承認取消や連結納税などの特殊な事情がある法人は、会社の実情に合わせて選択して記入が必要だ。

⑤ 参考事項の記入

⑴ 帳簿組織の状況

以下の記入例を参考に会社の実情に合わせて記入すること。

| 伝票又は帳簿名 | 左の帳簿の形態 | 記帳の時期 |

| 仕訳帳 | 会計ソフト | 随時 |

| 総勘定元帳 | 会計ソフト | 随時 |

伝票又は帳簿名は最低限「仕訳帳」と「総勘定元帳」の用意が必須だ。

⑵ 特殊な記帳方法の有無

会計ソフトを利用する会社がほとんどなので「電子計算機利用」に〇をする。

⑶ 税理士が関与している場合におけるその関与度合

税理士と未契約の場合は空欄で問題ない。

税理士と契約済の場合は「青色申告の承認申請書」を税理士に作成してもらおう。

申請書の作成に不安がある人は?

税務書類の作成に不安がある人は会社設立freeeを活用しよう。

会社設立freeeは「法人設立の登記書類」と「設立後の税務書類」を簡単に作成できる。

具体的には...

この記事で解説した税務書類を簡単に作成できます。

- 法人設立届出書

- 青色申告の承認申請書

- 給与支払事務所等の開設届出書

- 源泉所得税の納期の特例の承認に関する申請書

無料で利用できるので上手に活用しよう。

法人の青色申告承認申請書を提出しよう!

青色承認申請書の提出期限の順守

青色申告の承認申請書の提出期限は、会社の状況により提出期限が異なる。

| 状況 | 事業年度 | 提出期限 |

|---|---|---|

| 設立初年度から青色申告する法人 | 設立年度の事業年度が3ヶ月を超える | 設立日から3ヶ月以内 |

| 設立初年度から青色申告する法人 | 設立年度の事業年度が3ヶ月以内 | 事業年度の終了日の前日まで |

| 上記年度以外から青色申告する法人 | 1年間 | 青色申告の適用を受ける事業年度開始日の前日まで |

提出期限を順守しないと青色申告の適用を受けられないので気をつけたい。

提出期限の例題1「設立初年度から青色申告する法人」

事業年度が3ヶ月を超える期間の法人

設立初年度の事業年度が2月1日から12月31日までの場合の提出期限は?

4月30日までに提出する。

事業年度が3ヶ月以内の期間の法人

設立初年度の事業年度が1月1日から3月31日までの場合の提出期限は?

事業年度の終了日3月31日の前日「3月30日」までに提出する。

提出期限の例題2「上記以外の年度から青色申告する法人」

第3期(4月1日~3月31日)から青色申告する場合の提出期限は?

青色申告の適用を受ける第3期の開始日4月1日の前日「3月31日」までに提出する。

青色承認申請書の受領印を貰おう

青色申告承認申請書を記入したら、申請書(原本)をコピーして、その写しを控えとして使用しよう。

具体的には...

申請書を原本と写しの両方を税務署に提出する。

申請書の写し(控え)は必ず受領印をもらい持ち帰りましょう。

受領印済み申請書の写し(控え)は、申請した証拠書類になるので大切に保管しよう。

青色申告承認申請書の2つの提出方法

青色申告承認申請書の提出方法は2つある。

具体的には...

提出先に持参する方法

提出先に郵送する方法

郵送する場合は…

受領印済みの申請書の写し(控え)を返信してもらうため必ず返信用封筒を同封しよう。

返信用封筒には住所と氏名を記入して必ず切手を貼るのを忘れずに!

法人が青色申告するには?のまとめ

法人が青色申告するには「青色申告の承認申請書」の提出が必要だ。

ほとんどの法人が設立初年度に「法人設立届出書」と一緒に提出するので設立間もない法人は早めに提出してほしい。

青色申告のデメリットは基本的に問題にならない。

法人を経営するうえで信用力が重要だからだ。複式簿記による会計処理は財務の信用性を高める要素なので、必然的に青色申告を選択することになる。

申請書の提出では提出期限に気をつけてほしい。

提出期限を守らないと青色申告の承認を受けられないので、この記事をよく読んで提出期限を順守しよう。また、実際に提出する際は申請書の写し(控え)に受領印を必ずもらいたい。

最後に日々の経理作業は会計freeeがオススメだ。

設立手続きを終えたら本格的にビジネスが始動。請求書発行、月末支払い、経費処理などの一連の業務はビジネスの基礎となる。

会計freeeは簿記の知識がなくても簡単に経理処理できます。

具体的には...

- AIによる帳簿の自動入力

- スマホアプリでの経費精算

- テンプレートで請求書発行

- 資金繰り管理も自動で作成

日々の経理に不安を感じる人は会計freeeを上手に活用した方が安心です。

法人のfreee会計

![]()

起業したての法人や中小企業の必勝ソフト!経理はfreee会計におまかせ♪![]()

作業の効率化とクラウドの強みを活かしたクラウド会計ソフトです。

経費レシートはスマホ撮影で自動入力★銀行口座やクレジットカードの明細はデータ連携で取り込み可★クラウドだから会社・家・外出先どこでも経理が可能★クラウド上で管理するからデータが消える心配なし★

これであなたも大変な経理作業から解放です!